进款的流向主要包括股市、房地产、银行得意、信赖、基金、保障、部分国际财富成就等。某股份行客户司理吴红示意,在进款齐集到期的配景下,本年他们主推居品包括固收+、保障居品等,且保举力度显著高于往年。

在低利率的大配景下,“进款搬家”遇上“开门红”,银行齐在卖什么?

业内深广示意,进款的流向主要包括股市、房地产、银行得意、信赖、基金、保障、部分国际财富成就等。某股份行客户司理吴红(假名)也告诉财闻,在进款齐集到期的配景下,本年他们主推居品包括“固收+”、保障居品等,且相关居品的保举力度显著高于往年。

不外,“银行卖保障”也存在隐患,投资者需要提升警惕。据财闻梳剪发现,在酬酢平台,有不少消费者共享了我方“本念念去银行进款,却买了一份保障”的资格,以致有东说念主在多年后才发现,我方手中的“存单”实为储蓄型或分成型保障。

另外,多位银行客户司理对财闻泄露,2026年监管全体倾向给开门红“降温”,“弱化短期冲量,强调合规销售与恒久客户谋划。”

“进款搬家”遇上“开门红”

所谓开门红,频繁指银行在年头开展的阶段性营销行为,通过提前筹备、齐集发力,在年头冲刺事迹的同期霸占市集份额,为全年业务发展打好基础。

2026年的开门红,遇上“进款搬家”激越。华泰证券研报预测,2026年1年期以上依期进款到期范围约50万亿元。另据中金货币金融考虑数据,剔除两种偏差(两种偏差包括:将沿途进款而非住户进款看成测算范围、将进款到期期限结构看成公约期限结构)后,测算住户依期进款2026年到期范围约75万亿元。

在如斯体量的进款齐集到期配景下,资金将流向哪里,成为银行开门红营销的要道变量。

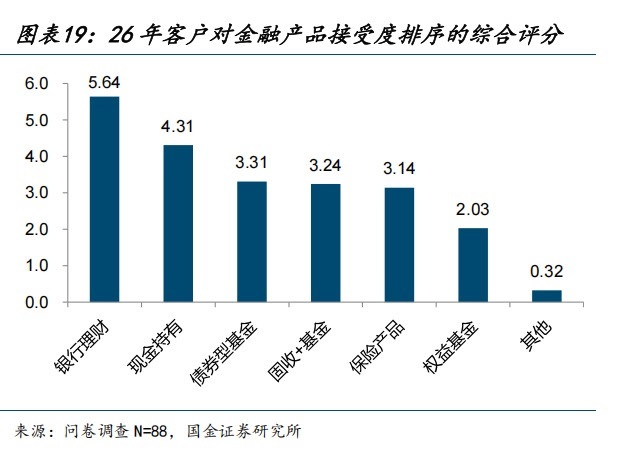

国金证券研报瞻望,进款到期客户对银行得意罗致度最高,其次是现款执有,然后是债券型基金、固收+基金、保障居品,这三种居品罗致度止境。

某股份行客户司理吴红告诉财闻,在进款齐集到期的配景下,本年他们主推的居品是“固收+”、保障居品,且相关居品的保举力度显著高于往年。

至于市集上热议的“进款入市”话题,另一银行客户司理陈林(假名)示意,这得字据银行的客群结构来分裂,风险偏好高、同期有过股票投资锤真金不怕火的客户,在依期进款到期后,可能会选择把资金转入股市。“比如,招商银行(600036.SH)的客群,全体偏年青化,进款入股市的概率相对高一些;比拟之下,中信银行(601998.SH)的客群,更偏肃穆、保守,进款入股市的可能性就比较小了。”

中金货币金融考虑在研报中也抒发了访佛的不雅点,“进款到期也并不虞味着进款搬家,内容上由于住户风险偏好具有清楚性,以及流动性措置的需求,绝大多半进款仍然停留在银行体系内。”

进款流向保障

从保障居品来看,“分成险具备自身‘保底利率1.75%’的上风,成为银行主推的保障居品。”吴红对财闻示意,这类居品恒久来看复利不错达到3%,“比较高的还不错达到3.5%”,但这得客户恒久执有,一般需要达到5年以上,游戏平台才能初始享受保底收益。

国金证券研报指出,在进款利率下调与中恒久进款供给繁重的配景下,到期的2年、3年、5年期进款有望向保障成就变嫌。测算2026年1月、1季度、全年,银保渠说念增量资金分别为3057、5094、11150亿元,对应银保增速分别为91%、59%、28%。

从银行自身谋划逻辑来看,进款向保障成就的背后,也有显著的事迹驱开赴分。眺远营销询查董事长兼CEO高承远对财闻指出,在净息差收窄、信贷需求疲软的配景下,银行的传统存贷业务ROE下滑速率快于预期,总行安排给分支行的事迹方针,只可从中收业务(银行通过提供中间业务得到的手续费及佣金净收入)找增量。

高承远进一步分析称,当今保障期缴居品的佣金率深广在15%以上,趸交居品佣金率也有3%—5%,以佣金疏通测算,“卖1000万期缴居品,带来的中收孝敬,止境于放1亿贷款、获取250BP净息差的恶果”,况兼这部分收入,不占用风险成本、不破费拨备,可平直孝敬中收业务,对银行网点侦察有立竿见影的恶果。重复保障公司的返点、激励战略,保障成为客户司理罢了“收入、进款、客户”三款式标合一的快捷旅途。

银行卖保障也有隐患

不外,“银行卖保障”也存在隐患,投资者需要提升警惕。

据财闻梳剪发现,在酬酢平台,有不少消费者共享了我方“本念念去银行进款,却买了一份保障”的资格,以致有东说念主在多年后才发现,我方手中的“存单”实为储蓄型或分成型保障。这反馈出银行网点在销售轮换中,可能存在误导销售、风险请示不及等问题。

相关问题已屡次被监管点名、针对性处罚。从2025年国度金融监管总局发布的罚单信息来看,多家银行因为“代销保障业务措置不到位”等原因被罚。

例如来说,2025年1月,工商银行(601398.SH)南通分行因贷款措置不遵法、单子及国内信用证业务措置不遵法、代销保障业务措置不到位,被告诫并处罚金79万元。6月,中国银行(601988.SH)安徽省分行,因为代销保障业务可回溯措置不到位,被罚金35万元。7月,工商银行石家庄建南支行,因为代销保障误导销售、瞒哄与保障公约洽商蹙迫情况,被罚金10万元。

2026年1月,还有农业银行(601288.SH)晋城凤庆支行因为披发不恰当条件的贷款、代销保障业务措置不到位等被责令改正,告诫,罚金31万元。

科方得智库考虑厚爱东说念意见新原对财闻示意,银行卖保障存在三方面隐患:一是销售误导风险,部分从业东说念主员可能夸大收益、弱化或瞒哄要道条件,毁伤消费者职权;二是投资者稳妥性措置不到位,可能将高风险居品保举给低风险承受能力客户;三是信息败露不充分,客户可能在未充分聚合居品期限、退保损结怨收益不笃定性的情况下便作出购买方案,容易激励后续纠纷。

值得一提的是,针对银行卖保障历程中泄表现的销售不程序、风险请示不及等问题,2025年3月,国度金融监管总局发布《买卖银行代理销售业务措置主见》,对银行代销保障等业务进行系统程序。从绑缚销售、保障承诺、回溯措置等方面建议了更为严格的要求,明确自2025年10月1日起实行,为2026年的银行“开门红”在轨制层面提前端正了合规畛域。

另外,多位银行客户司理对财闻泄露,本年监管全体倾向于给开门红“降温”,“弱化短期冲量,强调合规销售与恒久客户谋划。”

备案号:

备案号: