短板也很较着。

作家 | 木鱼

2026年3月24日,融捷股份(002192.SZ,公司)发布了2025年度讲解。这是一家“家里有矿”的公司——它手捏国内稀缺的大型锂矿,靠卖锂精矿赢利。

2025年,这家公司交出了一份漂亮的收获单。那么,它到底作念对了什么?咱们尽量用大口语来拆解一下。

功绩触底反弹:靠的是什么?

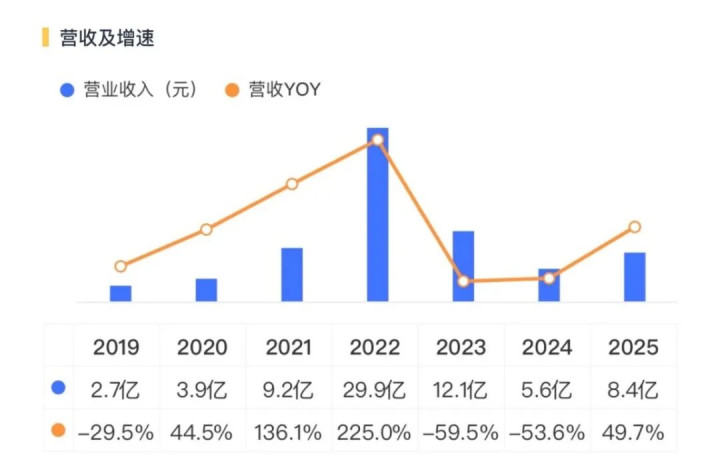

2025年,融捷股份的营收达到了8.4亿元,比上一年增长了近50%;净利润2.73亿元,增长跨越35%。而在2024年,这两项数据都是大幅下滑的。从低谷到反弹,变化主要来自两点:

第一,产物卖得更贵了。2025年,电板级碳酸锂的价钱从岁首的每吨7.5万元涨到年末的11.7万元,涨幅跨越55%。

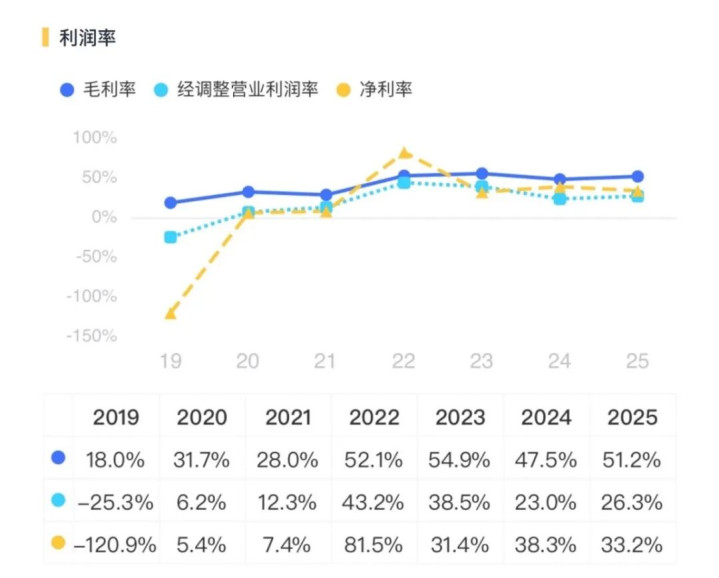

融捷股份的主要产物是锂精矿(占营收的86%),异常于锂盐的“原料”。由于公司我方领有矿山,老本相对固定,产物加价带来的收益险些一皆转机成了利润。2025年,公司举座毛利率高达51.2%,在锂电行业中遥遥当先。

第二,主动优化了业务结构。你可能念念不到,2025年融捷股份的锂盐加工业务收入大幅下落了93%,但毛利率却从8%飙升到41%。这背后其实是公司主动松开了低毛利、高风险的外部加工订单,。浅薄说,便是不再“什么都作念”,而是专注在利润最高的依次。

财务隆重

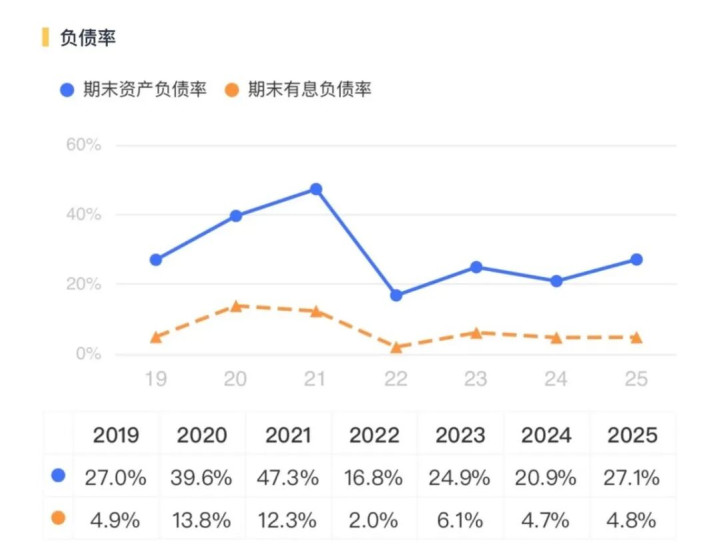

许多东谈主买股票最怕公司一霎爆雷。从财务角度看,公司不错说是“驻扎力拉满”。

险些不借债:2025年末,公司金钱欠债率唯有27%,有息欠债率4.8%。换句话说,公司基本靠自有资金启动,没什么还债压力。

现款流弥散:2025年公司权谋现款流净额3.1亿元,和净利润差未几,阐明赚的钱是真金白银,不是“纸面荣华”。

不外,公司也不是莫得短板。随着业务彭胀,存货盘活变慢、应收账款增多,阐明在限制增长的同期,资金使用效果有所下落。

这就像开了一家贸易火爆的餐馆,但来宾赊账多了、食材备货也多了,游戏平台现款流虽好,但盘活得加把劲。

行业周期:锂价一涨,它就“弹性实足”

锂电行业有很强的周期性,价钱大起大落是常事。2025年锂价反弹,融捷股份凭借资源自给的上风,展现出了惊东谈主的盈利弹性。

咱们不错把它念念象成一个“固定老本的放大器”:

当锂价高涨时,公司开荒锂矿的老本险些不变,但售价随着涨,多出来的钱险些都进了利润。这少量在锂盐业务上推崇得尤为较着。

但硬币的另一面是,公司86%的收入都依赖锂精矿销售。要是锂价再次大跌,功绩也会随着“跳水”。2024年公司营收和利润双双腰斩,便是最佳的讲授。

下贱需求:新动力汽车和储能,谁在因循它?

锂的需求主要来自两个标的:新动力汽车和储能电板。

新动力汽车方面,2025年中国新动力车销量破损1600万辆,渗入率接近60%,也便是说,每卖出10辆车,就有6辆是新动力。天然增速放缓了,但市集还是参加“存量替换”阶段,需求依然苍劲。

储能市集则是果然的“第二增长弧线”。2025年全国储能新增装机量同比增长41%,中国占了半壁山河。磷酸铁锂电板(需要锂)是储能的主流技巧,而融捷股份的子公司还是参加全国储能电板出货量前十,天然当今收入占比不大,但以前念念象空间不小。

举座看下来,公司的中枢竞争力,归根结底便是两个字:有矿。

它的甲基卡锂辉石矿,是国内头部在产的大型锂辉石矿,品位高、开荒老本低。2025年,公司锂精矿业务的毛利率高达53%,远高于同业。即使在2024年行业多数损失的情况下,它依然保持了盈利,靠的便是老本上风。

但它的短板也很较着:业务太单一,限制太小。2025年营收唯有8.4亿元,而行业龙头赣锋锂业一个季度就能作念到146亿元。公司当今选矿才能有限,一半以上的开荒才能闲置,正在扩建的35万吨面目,将是以前能否“作念大”的要道。

游戏平台

游戏平台

备案号:

备案号: