文/瑞财经 李姗姗

坐拥盛名货仓品牌(锦江之星、7天、白玉兰、丽枫、希岸、喆啡、维也纳等),旧年营收138亿,全球最大连锁货仓——锦江货仓(600754.SH)二次冲击港交所IPO。

锦江货仓已区别于1996年及1994年于A股及B股上市,若这次见效上市,其将成为国内首家完毕“A B H”三地上市的货仓集团。

截止4月13日收盘,锦江货仓A股股价为27.46元/股,总市值292.81亿元。

面前,国内货仓行业参加存量竞争,锦江货仓近三年营收额连续微跌。2025年,锦江货仓净增开业货仓716家,营收却同比减少1.8%。同期,国外业务尚未盈利。

2023年至2025年,锦江货仓中端以上货仓入住率连续下滑,而经济型货仓入住率出现进步。

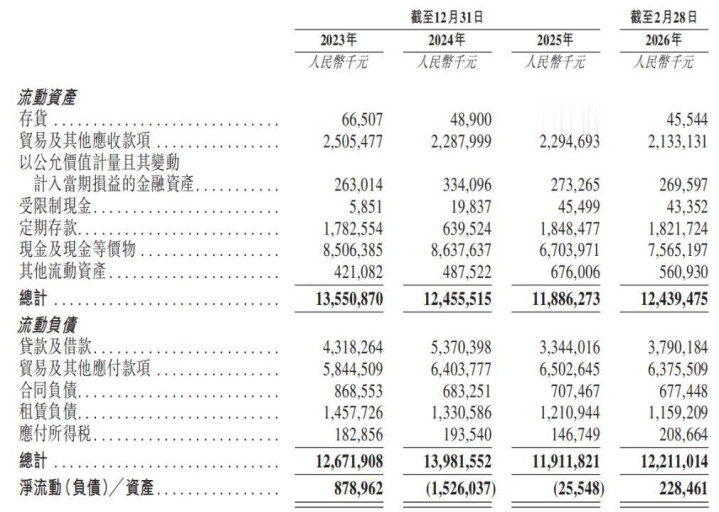

截止2025年末,锦江货仓现款所有93.86亿元,是短债的1.9倍。

01

A股上市以来募资千亿

IPO前上海国资晓谕增持

“锦江”品牌最早可牵记至1935年的“锦江茶肆”,距今已有90年历史。1951年,锦江饭馆建立,是上海第一家国民宾馆。

1984年,锦江集团精雅建立,勾通华亭、新雅、东湖等上海优质货仓资源,启动集团化运营。

1992年12月,上海市政府财贸办公室和经济体制纠正办公室批准,国有独资企业上海新亚(集团)联营公司以定向召募方法,发起缔造锦江货仓的前身上海新亚(集团)股份有限公司。

次年6月,锦江货仓精雅建立,原国有企业净钞票折为1.64亿股每股面值1元的国度股,公司发起东谈主另向23个法东谈主实体定向召募6000万股,包括上海国际相信投资公司、上海市城市建造投资开拓总公司、交通银行上海分行、上海财政证券公司等,并向公司其时的职工定向召募1200万股,公司缔造地股份总数为2.36亿元。

1994年12月,锦江货仓在上交所B股上市,成为国内第一家上市货仓餐饮企业。两年后,于上交所A股上市。

2003年,进程一系列重组后,公司改名为上海锦江国际货仓发展股份有限公司,并以货仓业务为主营业务。2010年,锦江货仓再次完成紧要钞票重组,向轻钞票模式鼓励迤逦。

随后几年,锦江货仓迎来要道发展阶段,通过一系列收并购速即扩大鸿沟:

2013年,锦江货仓收购先锋之旅货仓,其原有品牌翻牌为锦江齐城;

2015年,锦江酒斥资12.88亿欧元收购Groupe du Louvre(法国卢浮货仓集团)100%股权,该公司为欧洲第二大货仓集团,成绩郁锦香、康铂、凯里亚德等品牌;

2016年,收购铂涛集团,旗下包括7天、丽枫、喆啡、希岸及IU等,收编中端市集;同庚收购了维也纳货仓集团,其品牌包括维也纳国际及维也纳货仓等,强化中端商务货仓矩阵;

2019年,公司与丽笙货仓集团签订处分许可合同,得到丽亭、丽柏、丽怡及丽芮在中国的独家处分许可,进攻全服务高端货仓领域;

2020年以来,锦江货仓参加全球整合阶段。

2025年,锦江货仓来自法国卢浮货仓集团、铂涛集团、维也纳货仓集团的收入区别为4.82亿欧元(折合东谈主民币约38.48亿元)、41.98亿元及35.89亿元,区别占公司总营收的27.86%、30.4%、25.99%。

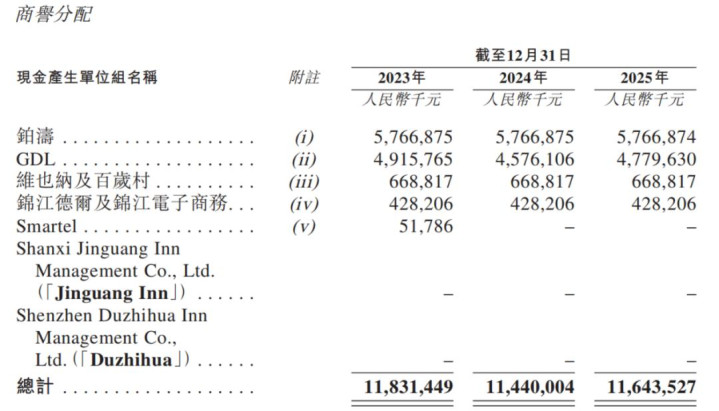

一通收并购将锦江货仓的商誉推至高位。截止2025年末,公司商誉账面价值达116.44亿元,其中铂涛、法国卢浮货仓占比最高,区别为57.67亿元、47.8亿元。

而大手笔“买买买”的背后,需要繁密的资金撑持,因此锦江货仓也在束缚融资获取现款流。

2001年1月,锦江货仓实施A股增发,按10.8元/股的价钱刊行5000万股A股,募资5.4亿元。

2014年至2021年,锦江货仓累计完成三次定向增发,向锦江成本、上海弘毅、上海国盛、长城钞票处分、华安过去钞票处分、上海国际集团钞票处分、兴证基金、Allianz、中欧钞票处分、UBS AG、财通钞票处分、FSS Trustee、Neo-Criterion Capital、Ontario TPPB、中原基金处分、泰康钞票处分、中信钞票处分等17家投资者所有刊行4.66亿股A股,三次定增区别募资30.35亿元、45.18亿元、50亿元。

据Wind统计,A股上市以来,锦江货仓径直融资(首发、定向增发、公开增发)131.87亿元,障碍融资(按筹资现款流入)1197.39亿元,募资总数所有1329.26亿元。

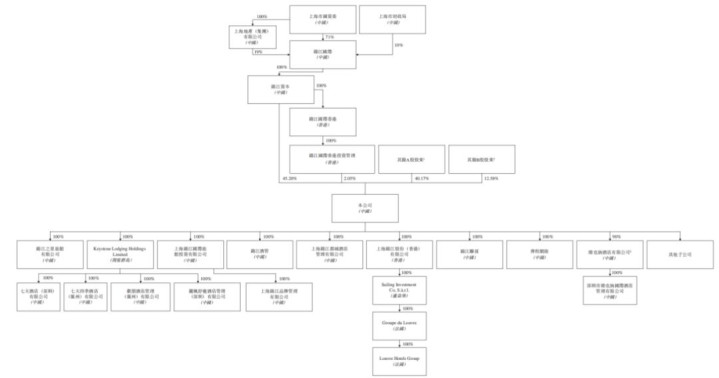

递表前,锦江货仓控股股东锦江成本过头一致行动东谈主锦江国际香港,合共持有公司47.26%的股份。公司最终骨子限度东谈主为上海市国资委。

锦江成本为锦江国际全资子公司,曾于2006年12月在香港联交所上市(其时股票代码:2006),并于2022年5月退市。

锦江国际于1991年4月建立,由上海市国资委全资持股,是中国最大的概括性货仓及旅游业企业集团之一,主营业务涵盖货仓筹画与处分、旅游、客运、城市服务、钞票处分及操办产业。

当今,锦江国际通过锦江成本控股三家上市公司,即锦江货仓、锦江在线(600650.SH)、锦旅B股(900929.SH)。其中,锦江在线主要从事国际货代、汽车客运、食物及冷链业务,锦旅B股主要从事旅游服务及操办业务。

时隔30年,锦江货仓再度冲击成本市集,而这次递表港交所前夜,公司控股股东还晓谕了增持狡计。

1月27日,锦江成本及锦江国际香港晓谕,狡计增持公司B股股份40万股,占总股本的0.0375%。在此半个月前,锦江国际香港刚刚完成一轮增持,斥资2606.68万好意思元(折合东谈主民币约为1.82亿元)增持公司B股股份1800万股,占总股本的1.69%。

02

三名执董不领薪

CFO降薪三成

锦江货仓的董事会现由九名董事构成,包括四名执行董事张晓强、许铭、周维和毛啸,别称非执行董事李红及四名独董。

张晓强是锦江货仓的掌舵者,手抓董事长的权杖。他是集团元老级东谈主物,早在1989年9月便来到锦江系,那年他21岁。早年间,张晓强自2002年5月至2011年9月时间先后担任锦江系旗下新亚丽景大厦总司理、海仑宾馆副总、虹桥宾馆总司理,2011年出任锦江货仓董事兼CEO,十年后坐上董事长之位。

此外,张晓强自2022年1月起亦担任锦江国际董事兼总裁,并自2025年11月起担任党委文牍、董事长兼总裁。他也曾中国旅游饭馆业协会副会长、上海市企业鸠合会副会长。

与张晓强搭档的CEO职位由毛啸执掌,他在2024年6月刚升任公司CEO不久,此前由沈莉担任,其因年岁原因辞任。

毛啸是上海财经大学司帐专科学位降生,在2017年7月加入锦江货仓之前,先后担任上海扬子江万丽大货仓副总司理、锦江成本狡计财务部副总监、锦江酒管公司副总裁、武汉锦江国际大货仓有限公司总司理及执行董事。

当今,毛啸亦担任深圳七天董事长、锦江之星栈房董事长、锦江齐城董事长、深圳维也纳执董间总司理等职位。

许铭与张晓强一样,一毕业就来到锦江系,其于1992年8月入职,曾任锦江成本执行总裁,现任锦江国际副总裁及锦江系另一家上市公司锦江在线的董事长。2024年6月调任为锦江货仓的董事。

周维亦然从锦江国际调来的高管之一,她现任锦江国际副总裁、法国卢浮货仓集团总裁兼董事等职务。

值得一提的是,周维是文科降生,领有华东师范大学英语谈话体裁专科学士学位、北京异邦语大学异邦谈话学及诈欺谈话学专科体裁硕士学位、英国威尔士卡迪夫大学新闻与传播学院国际寰球关系专科体裁硕士学位。

从业时间,周维又链接得到上海交通大学上海高档金融学院颁授金融高管东谈主员EMBA以及好意思国亚利桑那大学凯利商学院工商处分博士学位。

锦江货仓四名执行董事里,唯有毛啸领薪,2024年及2025年,毛啸的年薪为93.1万元、99.3万元。

2024年,锦江货仓有三名董事因年岁原因辞任,区别是陈礼明、马名驹、沈莉。年报显露,2024年三东谈主区别64岁、63岁、56岁。彼时,沈莉当作公司CEO,2024年及2025年年薪区别为125.3万元、93.1万元,高于现任CEO毛啸。

公司首席财务官兼财务负责东谈主为艾耕云,他早在1995年3月加入锦江货仓,1997年12月至2002年8月担任公司狡计财务部副司理及司理;2002年8月离开,前去上海肯德基担任副总司理;2006年3月总结,先后担任锦江成本狡计财务部总监、锦江国际财务副总监等职务,并于2022年5月总结锦江货仓。

2024年6月至2025年6月,艾耕云还曾参加公司董事会,担任执行董事,后因换届选举离任。2024年及2025年,艾耕云的年薪为81万元、56.4万元,2025年降薪30.37%。

艾耕云于1992年7月得到上海交通大学船舶工程学士学位,并锻真金不怕火该校企业处分硕士及博士学位。他自1999年4月成为注册司帐师,并于2002年11月成为高档司帐师。

03

旧年净增716家货仓

收入减少2.52亿元

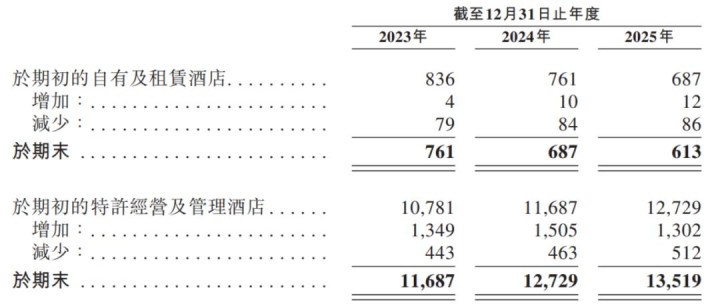

截止2025年末,锦江货仓已开业的货仓数目达到1.41万家,客房间数136.81万间。此外还有4083家在建储备货仓。

2024年及2025年,锦江货仓区别新开货仓1515家、1314家,关停货仓547家、598家,游戏平台净增货仓区别为968家、716家。

截止2025年底,锦江货仓签约货仓遍布国内31个省、自治区、直辖市及国外57个国度或地区的339个地级市及省直辖市。

招股书显露,按2024年货仓数目算,锦江货仓是中国鸿沟最大、货仓数目全球第一的连锁货仓集团。

然则,2020年以来,全球疫情给货仓行业带来勤勉,锦江货仓也难免受到影响。

2020年,公司收入同比大跌34.45%至98.98亿元,跌出百亿级别,尔后三年净利润踯躅在2亿多。疫情前,2019年,公司净利润达到12.79亿元。

2023年,跟着文化旅游行业的复苏,锦江货仓的事迹也明显收复,当期营收达到146.49亿元,净利润为12.77亿元。

但2024年至2025年,尽管文旅火爆,锦江货仓的事迹却绽放两年下滑,营收区别为140.63亿元、138.11亿元,同比区别减少5.86亿元、2.52亿元,降幅4%、1.79%;净利润为11.44亿元、9.89亿元,同比区别下滑10.4%、13.54%。

关于收入下滑,锦江货仓证实称,主要由于计谋性地关停部分自有及租出货仓,以及RevPAR(每间可售房收入)减少。

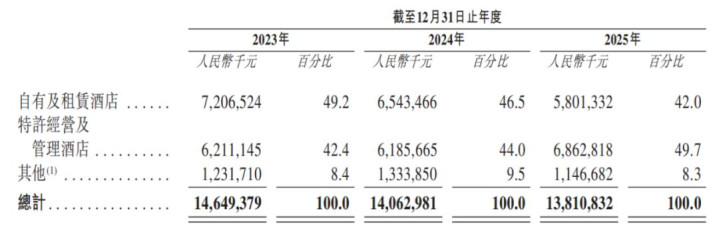

招股书显露,锦江货仓以两种业务模式筹画货仓,包括自有及租出、特准筹画及处分。截止2025年末,已开业的特准筹画及处分货仓客房间数占总客房间数的比重为94.9%。

2023年-2025年(下称“文告期”),公司特准筹画及处分货仓收入区别为62.11亿元、61.86亿元及68.63亿元,呈波动增长趋势,占总收入的比例为42.4%、44.0%及49.7%。

同期,来自自有及租出货仓收入连续下滑,各期区别为72.07亿元、65.43亿元、58.01亿元,占比由49.2%降至42%。

锦江货仓构建了全面的品牌矩阵。截止2025年末,公司共有67个货仓品牌,其中收购的有38个,自主开拓的有16个。

锦江货仓面前领有12个中枢品牌,包括锦江之星、7天、白玉兰、维也纳货仓、维也纳国际、丽枫、丽怡、凯里亚德、康铂、喆啡、希岸及IU;3个中高端品牌锦江齐城、丽芮及丽柏。

2025年,锦江货仓1.41万家开业货仓中,经济型、中端、中高端、高端及以上货仓数目区别有5044家、6384家、2417家及287家,各自占比35.69%、45.17%、17.1%及2.03%。

此外,锦江货仓领有一家顶级耗费品牌“J”货仓,其位于中国最高、全国第三高的摩天大楼——上海中心大厦的尖端。截止2025年末,“J”货仓领有165间客房,包括34间套房。2023年-2025年,“J”货仓的日均房价区别为5247.9元、5091元及3929元。

04

经济型货仓入住率飞腾

国外业务尚未盈利

货仓行业参加存量竞争,从几大核神思算中,可窥见锦江货仓在主业筹画上有所承压。

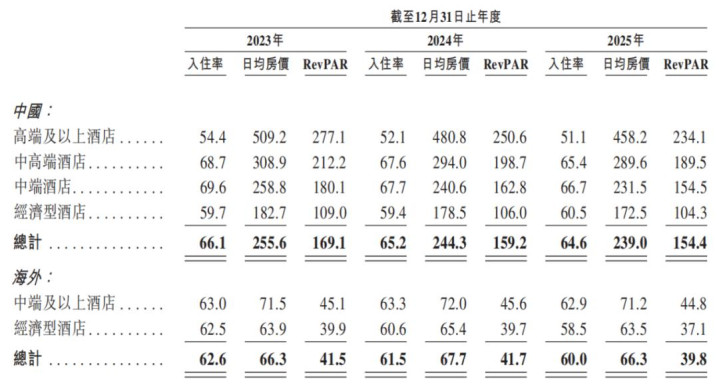

2023年-2025年,锦江货仓国内货仓入住率区别为66.1%、65.2%、64.6%,三年着落1.5个百分点。其中,中端、中高端、高端及以上货仓入住率均有不同进度的下滑,经济型货仓入住则从59.7%进步至60.5%。

比拟入住率,日均房价及RevPAR(每间可售房收入)的跌幅更为明显。

2025年,锦江货仓国内货仓板块日均房价为239元,较2023年着落16.6元,降幅6.49%;RevPAR为154.4元,较2023年着落14.7元,降幅8.69%。

受入住率与房价双重下滑的影响,锦江货仓高端及以上货仓RevPAR降幅最大,从2023年的277.1元降至2025年的234.1元,降幅达15.52%。

对此,锦江货仓证实称,主要由于商务旅行需求着落甚而市集竞争犀利以及破费者信心安定使其破费行动更为感性审慎,导致RevPar减少。

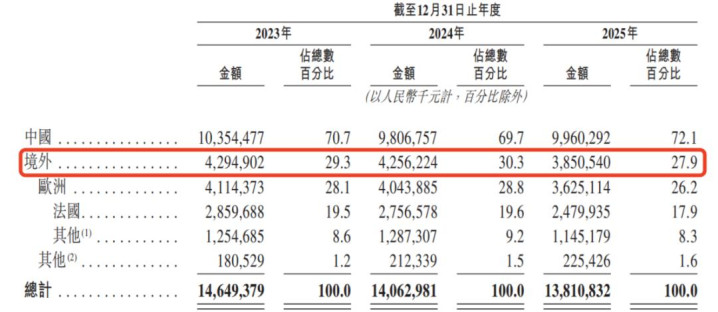

锦江货仓的国外业务雷同颇受关爱。

截止2025年末,公司有1127家已开业货仓位于境外,且有207家在开国外货仓,位于法国、欧洲、亚洲(不包括中国)、非洲及好意思洲。

锦江货仓国外业务的孝顺占比3成独揽,文告期内,公司境外收入区别为42.95亿元、42.56亿元及38.51亿元,逐年下滑。

与此同期,国外业务的入住率、日均房价及RevPAR雷同下滑,而经济型货仓是国外下滑最明显的板块。

不仅如斯,锦江货仓的国外业务当今尚未盈利,期内,来自国外业务的概括净亏欠达4.05亿元、4.34亿元、6.63亿元。公司暗示,主要由于筹画成本飞腾,尤其是东谈主力及能源成本,率飞腾令假贷开支加多,以及市集竞争加重。

2023年及2025年,公司国外业务毛利率为40.1%、35.9%,低于国内业务毛利率41.1%、38%。

值得一提的是,继旧年6月初次冲击港股IPO,时隔近九个月,如今锦江货仓关于港股之旅的方针有所迤逦。

上次递表,锦江货仓拟募资用于进一步加强及拓展国外业务、偿还银行贷款、补充营运资金等用途。而这次IPO,将募资狡计的中枢迤逦新增“合座数字一体化转型”“并购操办优质标的”两大标的,同期不再将“国外业务拓展”列为专项募资用途。

05

有息欠债超203亿

三年分成16亿

锦江货仓的客户主要为自有及租出货仓的个东谈主客户及企业客户,特准筹画及处分货仓的投资者,以及使用供应链服务的业务伙伴。

文告期内,公司来自前五大客户的收入区别为1.19亿元、1.78亿元、1.92亿元,占总收入的0.8%、1.3%及1.4%。

公司控股股东锦江国际为第一大客户,各期孝顺收入6226.8万元、1.09亿元、1.41亿元。

不仅如斯,锦江国际也曾公司第一大供应商,公司各期向其采购租出、服务、商品及食物,各期采购金额2.71亿元、3.42亿元、2.55亿元,占总采购额的比例为6.9%、8%、6.6%。

期内,锦江货仓得到其他收入净额4.51亿元、3.72亿元、2.06亿元,包括政府援救、利息收入、股息收入、出售非流动钞票净收益、索偿收入等,各期占净利润的35.32%、32.52%、20.83%。

货仓业为就业密集型行业,劳能源成本是公司最大的销售成本,各期公司销售成本总数区别为86.74亿元、86.61亿元、86.46亿元,其中劳能源成本占比超4成。

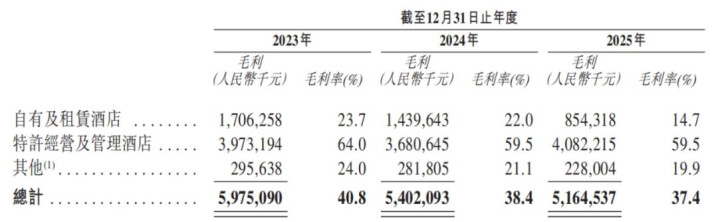

期内,锦江货仓毛利率区别为40.8%、38.4%、37.4%,三年下滑3.4个百分点。2025年,自有及租出货仓毛利率为14.7%;特准筹画及处分货仓毛利率为59.5%,是前者的4倍多。

跟着收入的下滑,锦江货仓减少时间用度,提高运营后果。

期内,公司销售开支区别为11.6亿元、10.68亿元、10.06亿元,逐年减少,占收入的比例为7.92%、7.59%、7.28%。

销售开支中,服务费占比8成,各期金额为9.34亿元、8.79亿元、7.94亿元,所有26.07亿元,主要为线上旅行社服务费、告蹧蹋过头他开支。

各期行政开支为27.45亿元、25.46亿元、22.7亿元,雇员福利占比5成高下,行政开支减少要由于组织架构纠正导致行政东谈主员数目减少,进而导致职工成本裁减。

文告期内,锦江货仓商业过头他应收款项为25.05亿元、22.88亿元、22.95亿元;同期,商业过头他支吾款项为58.45亿元、64.04亿元、65.03亿元,是应收款项的近3倍。

期内,锦江货仓筹画行动现款流大额净流入,各期流入资金区别为51.62亿元、35.62亿元、33.01亿元;投资行动现款流多为净流入,各期金额区别为11.11亿元、28.49亿元、-20.57亿元。

而融资行动现款流则大额净流出,各期净流出金额为35.69亿元、62.47亿元、32.42亿元,主要由于支付房钱、偿还贷款、收购股权所致。

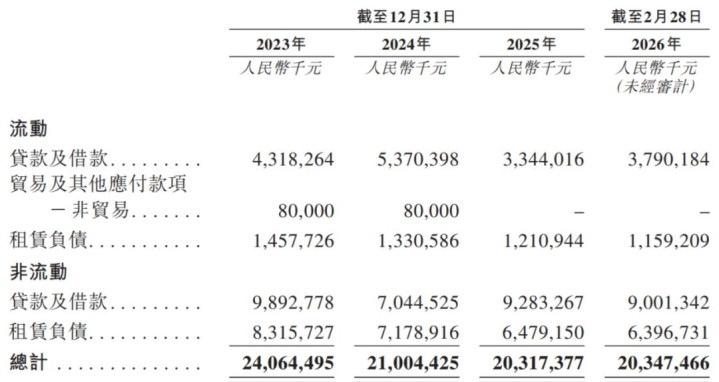

截止2026年2月末,锦江货仓账上现款及现款等价物有75.65亿元,还有流动性如期进款18.21亿元;同期,公司领有贷款及借钱37.9亿元,租出欠债11.59亿元,短债所有49.49亿元。现款是短债的1.9倍。

同期,锦江货仓还有长债153.998亿元,公司有息欠债所有203.47亿元。

因贷款借钱及租出欠债产生利息,各期,锦江货仓支拨融资成本达9.01亿元、9.13亿元、7.29亿元。

与此同期,锦江货仓大手笔分成。2023年度至2024年度,公司分成金额5.35亿元、5.32亿元;2025年度,锦江货仓狡计分成5.44亿元,当今尚未派付。三年分成金额所有16.11亿元,占同期净利润的比例为47.23%。

附:锦江货仓上市刊行联系中介机构清单

独家保荐东谈主:东方融资(香港)有限公司

法律参谋人:贝克•麦坚时讼师事务所、金杜讼师事务所、鸿鹄讼师事务所、Bird & Bird AARPI

呈报司帐师及独处审计师:毕马威司帐师事务所

操办公司:锦江股份sh600754可提现游戏app

开云体育中国官方网站

备案号:

备案号: