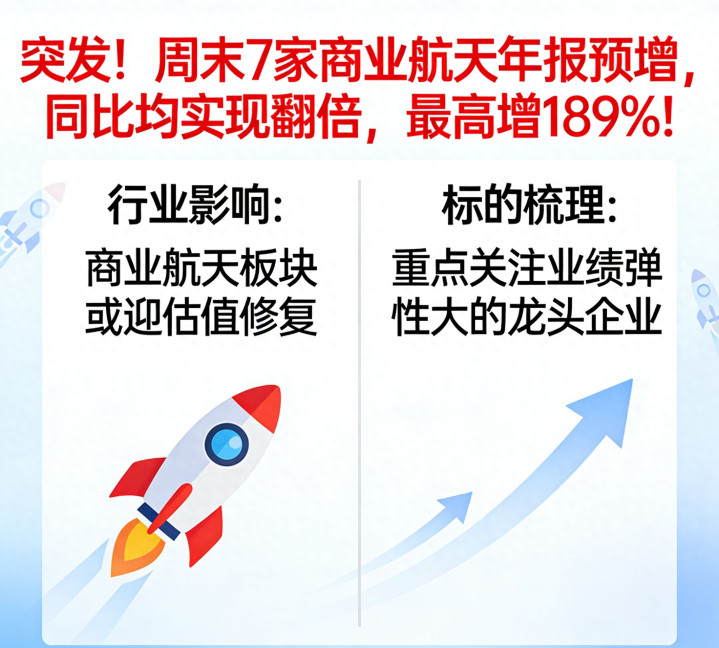

这个周末的商业航天圈,迎来实打实的业绩大爆发!7家布局商业航天的企业扎堆发布2025年年报预告,净利润清一色同比翻倍,最高的三棵树直接冲到189%的增幅。

这不是靠概念炒作的数字游戏,也不是资本输血的表面繁荣,每一家企业的增长,都有航天产业链上的实际业务、稳定订单撑着。这更是中国商业航天从十年烧钱研发,真正走到全面业绩兑现的直接证明。

此前不少人对商业航天的印象,还停留在“国家队专属”“民企全靠融资”“离赚钱远得很”,甚至觉得只是部分企业蹭热点的噱头。但这次7家企业的成绩单,直接打破了所有刻板印象。

更关键的是,这7家并非纯航天企业,既有三棵树、太钢不锈这样做高端航天材料的制造龙头,也有德龙激光、兴森科技做卫星核心元件的细分冠军,还有巨力索具、中京电子布局火箭配套的企业,以及和民营箭企深度合作的四川金顶。

它们靠着各自的核心技术切入航天产业链不同环节,用实实在在的业务增量证明:商业航天的红利,已经不局限于少数头部企业,而是向全产业链渗透,只要有硬技术、贴合行业需求,哪怕是传统制造企业,也能分到这块万亿蛋糕。

这7家企业的增长,各有各的清晰逻辑,没有一家是单纯蹭热点的概念股,每一个翻倍数字背后,都有实打实的订单支撑。

三棵树靠着自研的航天专用防护涂层技术,取代了火箭传统的隔热片拼接工艺,既用在长征六号甲等国家队火箭上,也是多家民营箭企的核心供应商,航天配套业务收入占比提升近20个百分点,净利润实现129%-189%的增长;

德龙激光为航天科研院所和卫星制造企业提供的定制化激光加工设备,2025年验收量同比翻三倍,叠加内部费用管控见效,净利润同比增长161%-187%;

四川金顶和星河动力深度合作,探索火箭发射与星箭一体化融合模式,还承接了商业发射场部分基建订单,航天业务加持下,再加上区域基建需求提升,净利润增幅达155%-181%;

兴森科技的高可靠性PCB板,成功打入低轨卫星和地面接收站核心供应链,2025年航天相关订单收入同比增超200%;

巨力索具为可回收火箭研发了专属的捕获臂、地面拉索装置,解决了火箭回收精准对接难题,成为国内少数能提供该类产品的企业,航天配套业务成新的业绩增长点;

中京电子的低轨卫星通信专用产品,完成头部卫星企业认证并小批量生产,虽产能未拉满,却为业绩增长埋下伏笔;

太钢不锈的航天级不锈钢材料,持续应用在长征系列火箭箭体和卫星结构件制造中,凭借稳定品质和供货能力,航天订单常年稳步增长。

这些企业大多是“主业+航天”的双轮驱动模式,航天业务是业绩爆发的核心增量,主业稳定则为发展筑牢基础。这种增长模式让翻倍更有可持续性,也让我们看到商业航天产业链的真实面貌:它不再是传统认知里“火箭+卫星”的单一闭环,而是延伸到材料、设备、电子、索具、基建等多个传统制造领域,形成了跨行业的产业网络。

7家企业业绩集体爆发,不是偶然,而是中国商业航天从技术突破期全面进入业绩兑现期的必然结果。背后是国家级巨型星座组网带来的刚性订单、核心技术突破引发的成本革命、国家队与民企的深度协同,还有政策支持和资本理性布局的双重赋能,这几个核心因素凑在一起,让商业航天的盈利从可能性变成了现实。

核心底气:国家级星座密集组网,带火全产业链订单

商业航天企业能赚钱,最核心的原因是有稳定订单,而2025年的订单爆发,核心来自国家级低轨卫星星座的密集组网。

过去商业航天的订单零散,企业生产没稳定预期,接的都是小单、定制单,形不成规模效应,自然难盈利。但现在,以中国星网GW星座为核心的国家级巨型星座,从蓝图走到了实际发射阶段。为了争夺太空轨道和频谱这一稀缺战略资源,国内低轨星座组网进入加速跑,造卫星、发火箭不再是企业“要不要做”的选择,而是“必须做、必须快”的需求,这种刚性需求直接拉动了全产业链排产。

据中国航天工业协会2025年度报告,中国星网GW星座规划1.3万颗卫星,叠加千帆星座等商业项目,国内低轨星座规划总数超2万颗,但截至2025年底,在轨卫星不足千颗,补量空间巨大。

为完成组网目标,2025年发射节奏迎来爆发式增长,发射频率从早期一月一次,提升到3-5天一次。2025年7月还创下连续三天发射低轨05组、06组卫星的纪录,全年中国星网低轨卫星批量组网发射达136颗,其中下半年发射126颗,占比92.6%,截至2025年11月,GW星座在轨卫星突破100颗,提前完成阶段性目标。

{jz:field.toptypename/}高密度发射直接带火了全产业链订单,卫星制造龙头中国卫星2025年前三季度营业总收入31.02亿元,同比暴涨85.28%,第三季度单季营收17.82亿元,同比增177.31%,净利润直接扭亏为盈。核心原因就是卫星系统研制项目进入密集验收期,订单已经排到2028年,仅GW星座就为其带来明确业绩保障:2025年承担60%的卫星制造任务,对应营收约60-80亿元,2026年GW星座发射量将飙升至1300颗,业绩增长弹性巨大。

这次年报预增的7家企业,要么直接承接国家队火箭、卫星配套订单,要么为民营箭企提供核心部件,正是这波全产业链订单爆发,为它们的业绩翻倍打下了坚实基础。

更重要的是,订单的拉动不局限于火箭、卫星制造核心环节,而是延伸到上游每一个细分领域。火箭发射需要高端隔热材料、精密激光设备,卫星制造需要高等级不锈钢、高可靠性PCB板,江南体育(JNsports)官网app下载可回收火箭研发需要定制化索具,这些细分需求都转化成了上游制造企业的实际订单。

这也是为什么这次业绩预增的企业里没有纯航天企业,却都能从商业航天发展中受益——行业蛋糕真正做大了,产业链上只要有对应的技术和产品,就能分到属于自己的那一份。

关键支撑:核心技术突破,让商业航天告别“高成本”

过去商业航天难盈利,除了订单零散,还有一个核心问题:成本太高。

火箭发射是一次性的,箭体、发动机发射后直接报废,每公斤载荷发射成本超10万元;卫星制造也是定制化,单星成本上百万,批量生产难上加难。但这两年,国内商业航天核心技术接连突破,从可回收火箭落地到卫星量产生产线建成,直接改写了行业成本逻辑,让商业航天从高不可攀的贵族游戏,变成了能赚钱的实体经济。

最关键的突破就是可回收火箭技术落地。2025年蓝箭航天的朱雀三号完成垂直起降返回飞行试验,星河动力、航天科技集团也在加紧布局可复用火箭,而可回收技术能将单次发射成本降低50%以上。

要知道,火箭一级箭体成本占整个火箭制造成本的70%以上,能实现回收复用,就意味着发射成本大幅下降。当火箭从一次性消耗品,变成可以重复使用的太空班车,整个商业航天的经济模型就被颠覆了:发射成本降下来,下游的卫星应用、商业发射服务才能有利可图,上游配套企业也能迎来更多订单。

比如可回收火箭需要频繁维护和部件更换,火箭发动机的高温合金材料、箭体防护涂层需求直接翻倍,这也是三棵树、太钢不锈等航天材料企业业绩增长的重要原因。

除了火箭技术,卫星制造也真正进入了量产时代。航天科工二院空间工程总体部的全国首条小卫星智能生产线,实现了自动化装配,平板构型卫星最短5天就能造好,相比传统模式,生产效率提高40%,单星生产周期缩短80%,年产能达200余颗,足以满足巨型星座组网需求。

据航天科工二院公开信息,其正在推进的“X工程”,目标是将卫星制造成本降至当前的20%以下,研制周期减少到半年,批量生产周期缩短至2个月内。银河航天也依托智慧工厂,将卫星研制周期缩短80%,能实现年产百颗1000公斤级卫星的产能。

卫星制造成本下降、产能提升,让卫星制造从定制化研发变成规模化生产,企业毛利率也随之提升。比如做星载相控阵T/R芯片的企业,毛利率能稳定在55%以上,做卫星电推进系统的企业,单套产品价值超100万元还能批量供应,这些高毛利核心部件,成了企业盈利的重要支撑。

而这次预增的7家企业,都是技术突破的直接受益者:三棵树靠涂层技术取代传统工艺,德龙激光靠激光设备适配航天高端加工,巨力索具靠定制化索具解决火箭回收难题。这也印证了商业航天的核心盈利逻辑:不靠蹭热点,靠硬技术,只有能解决行业实际问题、降低行业成本的企业,澳门游戏网才能真正站稳脚跟。

制度保障:国家队+民企协同,打破行业壁垒

如果说订单爆发是外因,技术突破是内因,那么国家队与民营企业的深度协同,就是商业航天能全面兑现业绩的制度保障。

过去提起航天,大家想到的都是航天科技、航天科工这些国家队,民营企业想进核心供应链,不仅有技术门槛,还有市场壁垒,行业发展相对封闭,产业链活力不足。但现在,国内商业航天已经形成了“国家队引领、民营协同”的清晰格局。

国家队掌控核心战略资源、主导重大项目、制定行业标准,为行业搭建稳定框架。比如中国星网、航天科技集团主导GW星座组网,申请了超20万颗卫星的轨道配额,确保中国在太空资源竞争中占据主动;中国卫通垄断高轨通信卫星运营,守住国家通信安全核心阵地;长征系列火箭2025年执行69次发射任务,将300余颗航天器送入轨道,依然是商业发射主力。

国家队的布局,不仅为行业提供了稳定的发展环境,还带来了海量配套订单,让民营企业有了明确的发展方向和稳定客户来源。

民营企业则凭借灵活的机制、对市场的敏锐嗅觉,成为行业技术创新和降本增效的尖兵。蓝箭航天、星河动力专注可回收火箭研发,推动发射成本下降;银河航天、环天智慧实现卫星批量制造,还在卫星数据应用领域做出特色——环天智慧的“环天星座”已有11颗“光学+SAR”卫星在轨运行,打造的“星瞰河山”产品,将卫星遥感技术应用到农业、城市治理、应急管理等多个领域。

更重要的是,民营企业在产业链细分环节深度卡位,从火箭的隔热涂层、配套索具,到卫星的PCB板、通信器件,填补了众多市场空白,让商业航天产业链更完整。

2026年1月,航天科工二院与环天智慧的战略合作,就是国家队与民企协同的典型。航天科工二院带来卫星批量制造技术优势,环天智慧贡献星座运营和数据应用能力,双方打通从卫星制造到运营应用的全产业链,实现了共赢。

而这次预增的7家企业,正是这种协同模式的直接受益者:它们有的为国家队配套,有的和民企深度合作,有的既服务国家队也服务民企,多元化的客户结构,让订单更稳定,业绩增长更有保障。

这种协同发展,还让商业航天产业链延伸到更多传统制造领域,让太钢不锈、巨力索具这样的传统企业,能进入航天供应链分享红利,也让商业航天不再是航天行业的内部游戏,而是带动传统制造升级的新引擎。

发展助力:政策+资本双重赋能,企业敢研发、敢扩产

商业航天是典型的技术密集型、资金密集型行业,研发周期长、投入大、风险高,想要实现技术突破和业绩兑现,离不开政策的持续支持和资本的长期布局。

2025年,国内商业航天的政策支持体系进一步完善。国家航天局设立商业航天司,意味着商业航天有了专职管理部门,产业发展被正式纳入国家航天发展总布局,“十五五”规划更是将商业航天明确为战略性新兴产业。

各地也出台了具体扶持措施,比如武汉市发布《推进商业航天突破性发展若干措施》,对可重复使用火箭研发、卫星通导遥一体化等关键技术攻关给予支持,单个项目最高可获3000万元资金扶持。税收方面,研发费用加计扣除政策让企业创新成本大幅降低,1元的研发投入最高可抵2元的应税所得,实实在在鼓励企业搞研发。

资本市场的大门也为商业航天企业进一步打开。2025年底,上交所发布指引,为商业火箭企业适用科创板第五套上市标准提供清晰路径,这套标准更关注核心技术和发展空间,而非当前盈利水平,为研发阶段的民营航天企业打通了融资渠道。

政策支持直接推动了企业资本化进程,2025年底蓝箭航天IPO申请获受理,2026年1月中科宇航完成上市辅导,星河动力、星际荣耀等头部民企也纷纷更新IPO辅导进展。

在资本层面,市场也从过去的“唯概念论”,变成了“看技术、看订单、看盈利”的理性布局。2025年,社保基金罕见地集体现身多家商业航天配套企业前十大股东,北向资金也对航天材料、卫星电子等细分龙头大幅加仓,产业资本、国家队资金、外资形成了推动行业发展的合力。

据同花顺财经数据,这次预增的7家企业,大多都获得了资本加持,为产能扩张和技术研发提供了充足资金。政策让企业敢研发,资本让企业敢扩产,双重赋能下,企业不用再为短期资金流担忧,能沉下心来做产品、做市场,这也是它们能在2025年实现业绩爆发的重要前提。

行业新变化:业绩兑现只是开始,黄金发展期已至

从7家企业的集体预增,能清晰看到中国商业航天正在发生的三大核心变化,这些变化也预示着,商业航天的黄金发展期已经真正到来。

第一个变化,行业从技术突破全面走向业绩兑现,盈利不再遥不可及。过去十年,商业航天的核心任务是技术研发,关键词是“试验”“融资”。但从2025年开始,随着核心技术突破、国家级星座组网,行业重心转向“商业化应用”和“业绩兑现”,这次7家企业的净利润翻倍,就是最好的证明。未来,随着组网推进、应用拓展,会有更多企业实现盈利,商业航天也会从烧钱行业变成赚钱行业。

第二个变化,产业链从单一闭环走向开放融合,跨行业融合成趋势。过去的产业链,基本是“国家队火箭+国家队卫星”的闭环,上下游也多是航天系统内企业。但现在,产业链全面开放,传统制造企业只要有核心技术,就能切入航天供应链。这种开放融合,不仅让产业链更完整,还带动了传统制造升级,实现了航天赋能实体经济。

第三个变化,企业从靠融资生存走向靠业务盈利,行业发展更健康。过去不少民营航天企业依赖融资,没有稳定业务收入,行业存在一定泡沫。但现在,越来越多企业靠实际业务盈利,核心技术和订单成为衡量企业价值的核心标准,那些只蹭热点、没硬技术的企业,正在被市场淘汰。

当然,商业航天的发展,依然面临一些挑战,并不是一片坦途。比如核心技术的自主可控还有提升空间,部分高端芯片、精密器件和国际顶尖水平还有差距;行业存在低价内卷的风险,部分企业为抢市场重复研发、低价竞争,浪费资源还影响盈利能力;下游应用场景挖掘不够深入,目前盈利主要集中在中上游配套制造,卫星通信、遥感数据服务等下游领域的商业化落地还不够,应用服务收入占比不足20%,而美国这一比例已经超过40%;还有专业人才缺口大,既懂航天技术又懂市场运作的复合型人才,供给跟不上行业发展需求。

不过这些挑战,都是行业发展过程中的正常问题,随着技术突破、政策完善、市场成熟,都会逐步解决。而且这次7家企业的预增,也为行业发展提供了很好的借鉴:踏踏实实做研发,把核心技术握在手里;贴合行业需求做产品,解决实际问题;立足主业做布局,无论是双轮驱动还是细分深耕,都能抓住行业机遇。

据中国航天工业协会预测,2025年中国商业航天市场规模已达2.3-2.8万亿元,2030年将达到6.6-10万亿元,年复合增长率保持在20-25%。这个万亿级市场,不仅会让更多航天配套企业实现增长,还会带动新材料、电子信息、智能制造、低空经济等相关产业发展,形成新的经济增长点。

更重要的是,商业航天已经走进普通人的生活:支持直连卫星的手机成了标配,卫星通信套餐低至每月10元;农业遥感数据能精准预估农田产量,误差控制在5%以内;卫星导航和通信为自动驾驶、户外应急提供可靠保障;甚至2028年,普通人还能体验亚轨道商业航天旅游,票价也在逐步亲民。

商业航天,早已不是遥远的太空梦想,而是真正融入普通人生活的实体经济。这次7家企业的年报预增,只是中国商业航天业绩兑现的一个开始。接下来,随着更多国产商业火箭首飞、更多低轨卫星发射、更多下游应用落地,产业链上会有更多企业迎来业绩爆发,中国商业航天也会从跟跑向并跑、甚至领跑迈进。

那么,在商业航天的万亿市场中,除了目前已经实现业绩爆发的中上游配套企业,下游的卫星通信、遥感数据服务、太空制造等领域,哪些场景会最先实现规模化盈利?传统制造企业又该如何找准自身定位,突破技术门槛,切入商业航天产业链分享红利?国家队与民营企业的协同发展,还能在哪些领域实现新的突破?欢迎在评论区一起探讨交流。

备案号:

备案号: