一、政策环境分析

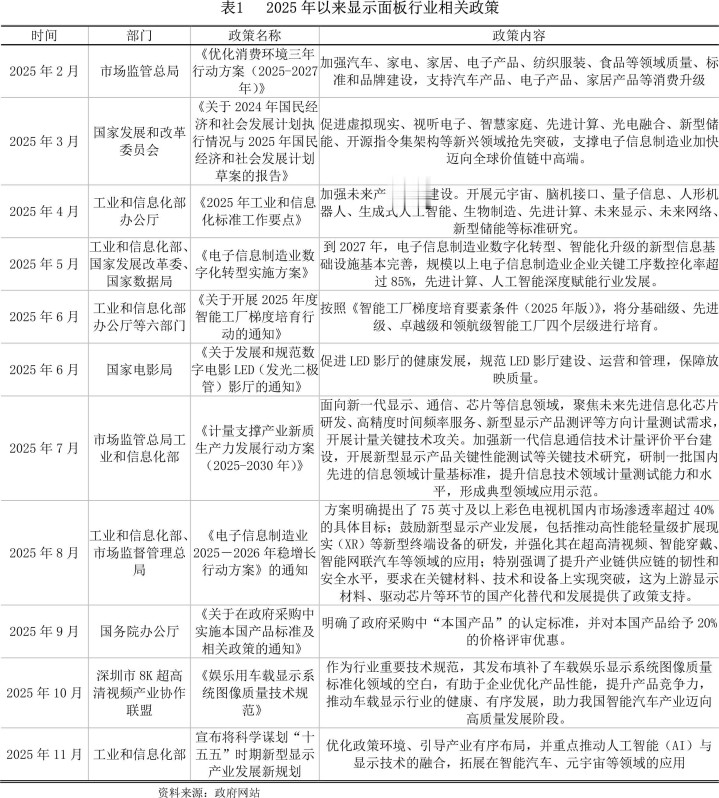

2025年,显出头板行业迎来全场所政策赋能,酿成“范例引颈、技能攻坚、应用拓展、生态加固”的发展样式。从国度到地方层面,多项政策精确发力,股东行业向高端化、国产化、智能化转型。政策既聚焦改日知道、XR等前沿技能范例商议与计量攻关,又明确75英寸及以上彩电浸透率指标,助力新式知道与AI、元天地深度交融,拓展智能汽车、超高清视频等应用场景。同期,强化产业链韧性,支抓上游材料、开采国产化替代,雷同政府采购价钱优惠,为行业提供坚实复旧。地方表率与国度计较联动,填补车载知道范例空缺,计较“十五五”发展蓝图,股东显出头板行业从产能上风向技能与价值上风跃升,筑牢电子信息制造业专家竞争力根基。

二、行业驱动情况

(一)行业固定金钱投资情况

2025年,我国电子信息制造业固定金钱投资同比大幅着落。2025年,电子信息制造业固定金钱投资同比着落3.2%,与上年同期比较,降幅扩大15.2个百分点。专家损失电子市集抓续疲软,手机、PC等传统结尾出货量下滑,导致行业产能诓骗率不及,企业对新增产能投资抓严慎气魄。同期,部分范畴如中低端面板、通用芯片等前期延迟较快,出现阶段性产能满盈,进一步扼制固定金钱投资。

(二)行业供需情况

2025年,显出头板出货量基本抓平,2025年1-11月液晶显出头板出货量146.7百万片,同比增长0.96%,受行业头部企业秉抓按需坐褥策略控产稳价,同期车载、工控等新兴范畴的面板需求增长影响,对冲了损失电子端的需求疲软,股东液晶面板出货量兑现小幅增长。

2025年1-11月,我国NB LCD出货量为392.2百万个,同比增长14.88%,知道器LCD出货量为146.7百万个,同比增长0.96%;TV LCD出货量为226.2百万个,同比增长1.67%。

(三)行业入口情况

2025年OLED平板知道模组入口数目同比着落1.3%,达53200万个,降幅较上年同期扩大25.8个百分点。品牌方为谐和前期关税风险囤积的面板库存,同期行业价钱竞争热烈扼制了需求。

专家平板范畴对OLED模组的结尾需求举座放缓,雷同国外头部品牌供应链谐和,对国产OLED平板知道模组的采购需求有所收缩。OLED平板知道模组出口数目有所减少。2025年,OLED平板知道模组出口数目为37579万个,同比着落4.9%,降幅较2024年同期扩大46.5个百分点。

专家液晶产能与技能重点抓续向中国大陆皆集,国内原土知道产业产能限度与技能实力大幅栽培,液晶平板知道模组兑现了高效的国产替代,原土供应才略灵验填补了市集需求,大幅裁减了对入口家具的依赖。2025年入口数目为114284万个,同比着落11.7%,降幅较2024年同期扩大8.3个百分点。

液晶平板知道模组出口数目有所增多,2025年出口数目为209492万个,同比增多10.7%,增幅较2024年同期收窄1.2个百分点。国内知道产业的产业链配套才略抓续栽培,技能实力与家具竞争力束缚增强,同期专家损失电子、车载知道等结尾市集需求回暖,雷同国外市集布局抓续多元化,股东国产模组出口限度稳步增长,而增幅收窄则受专家市集竞争加重等身分影响。

(四)行业计划情况

限度2025年前三季度,面板行业总金钱为11839.9亿元,较2024年末微增,低于2023年峰值,行业处于金钱限度谐和期。欠债总数达7015.3亿元,推高金钱欠债率至59.2%,可提现游戏平台app畅达五年攀升。行业净金钱抓续萎缩。行业在消化产能、盈利承压的配景下,金钱与权利限度缩减,而欠债刚性存在,导致财务杠杆被迫升高,偿债压力加大。

2025年前三季度面板行业上市公司营业收入为4423.5亿元,同比增长6.3%,收入端已规复正增长并延续2024年的回暖趋势。营业利润同比增长率达413.4%,行业在2025年前三季度兑现显赫的扭亏为盈或利润大幅改善。举座来看,行业正从2022-2023年的深度谐和中复苏,计划效益出现好转。

三、行业区域散布

笔据在2025寰宇知道产业转变发展大会上由中国电子信息产业发展商议院发布的《中国新式知道产业高质地发展指数(2025)》知道,2024-2025年,中国知道产业高质地发展十大城市区分为合肥、深圳、成都、广州、武汉、北京、厦门、苏州、重庆和南京。从指数的举座评估看,合肥、深圳、成都等地依托产业链布局、技能转变和产能限度等上风连接位居高质地发展十大城市前三位。手脚专家最大的显出头板坐褥制造基地和研发应用地区,我国通过技能转变与产业集群升级,股东“知道无处不在”的普及,兑现从“限度最初”到“质地领跑”的非凡,迎来高质地发展新时刻。

四、行业企业竞争情况

中国显出头板产业快速发展,已酿成以京东方、TCL华星为首的“双巨头”样式,两者共计占据专家LCD面板市集超50%份额,并在柔性AMOLED范畴兑现国产化突破。京东方凭借全尺寸袒护才略和Micro OLED产线布局肃穆龙头地位,TCL华星则通过印刷OLED技能降本增效,加快霸占高端市集。与此同期,维信诺、天马等企业区分在折叠屏和车载知道等细分范畴建造各异化上风,而三安光电、利亚德等厂商则在Micro LED等前沿技能范畴布局。举座来看,行业正加快向大尺寸化、高端化、场景化(车载/AR/VR)转型,头部企业凭借技能自主转变与市集快速反应才略抓续扩大最初上风。

五、发展趋势分析

瞻望2026年,跟着知道技能、柔性电子和东谈主工智能等前沿技能加快交融,显出头板正从单一的信息呈现,走向更智能、更千里浸的东谈主机交互核心。产业体系正向高端化、智能化、生态化加快跃升。主要表当今以下几个方面。

一是多路子并行的核心技能突破。显出头板不再是单一技能路子的替代竞争,而是多种技能并行演进、协同发展的样式。以OLED、Micro-LED、量子点知道为代表的主流技能已酿成各异化上风,举例OLED凭自愿光、可迂曲特色主导高端智高手机等范畴;Micro-LED因高亮度、低功耗等加快向车载、AR/VR拓展;量子点与LCD、OLED交融栽培色域画质。

二是多元化场景的知道形态阅兵。显出头板正资格从二维到三维、刚性到柔性的形态演进,突破平板知道与静态交互局限,为智能结尾、可一稔开采、车载舱显等场景提供核心复旧。举例,柔性OLED抓续迭代,兑现从可折叠到滑卷、可拉伸,集成多功能模组,成为高端手机与一稔开采要津决策;透理会示以高亮度、高通透特色兑现“知道-透景”一体化,已在汽车前挡、交易橱窗商用;光场与全息知道突破二维视角,复旧医疗、讲明三维可视化,开启空间交互新模式。

三是多技能协同的产业链优化。显出头板技能面对更高分辨率、更粗劣耗及更龟龄命的条目,股东产业链在材料、器件、工艺、封装、驱动电路等次第协同升级。国产有机发光材料、量子点材料、氧化物TFT已兑现批量应用,但在寿命一致性、界面匹配性等方面仍需优化。高精度蒸镀、巨量转念等核心工艺装备加快国产化,要津次第国产开采浸透率逐步栽培。柔性知道模组、玻塑夹杂基板等新式载体,股东封装、电路及模组集成向轻量化、高密度标的发展。

六、风险分析

(一)材料本钱风险

2025年下半年以来,内存价钱3-5倍高潮,进一步压缩整机厂蓝本粗浅的利润空间,整机厂对2026年彩电市集计较严慎,同期寻求电视其他材料件的本钱着落。若是电视品牌不可通过结尾加价消化,电视面板手脚占比最大的材料,例必将面对来自品牌较大的降本压力。

{jz:field.toptypename/}(二)需求不笃定风险

2026年虽是寰宇杯赛事年,能驱动北好意思等主力市集在一季度前看护备货热度,但这种刺激具有周期性和前置性,赛事扫尾后需求回落风险较大。与此同期,专家两大市集走势分化:北好意思凭借对内减税等政策保有韧性;而中国市集受房地产低迷连累,加之家电“国补”政策角落效应松开,需求复苏基础薄弱。

(三)外贸风险

好意思国对华知道家具加征15%关税政策谨慎践诺,径直影响约30亿好意思元年出口额。欧盟拟出台的“碳边境税”可能增多面板企业出口本钱,初步测算将提高坐褥本钱5-8%。日韩技能紧闭抓续,要津开采和材料入口受阻问题仍未缓解。

七、介入策略

瞻望2026年,银行就业显出头板行业的总体授信策略应是“择优聚焦、动态得当”。行业正处新一轮上行周期,但里面分化显赫。授信应优先支抓三类主体:技能最初的头部企业(其盈利厚实、杠杆有望着落)、在细分市集有核心技能的“专精特新”中小配套企业(需清雅尾部风险),以及OLED、Mini LED等高世代产线等国度计策明确的要紧相貌。同期,需警惕IT面板等特定范畴的价钱压力,并体恤需求波动风险,授信决策需笔据家具周期与技能路子保抓动态谐和。

备案号:

备案号: