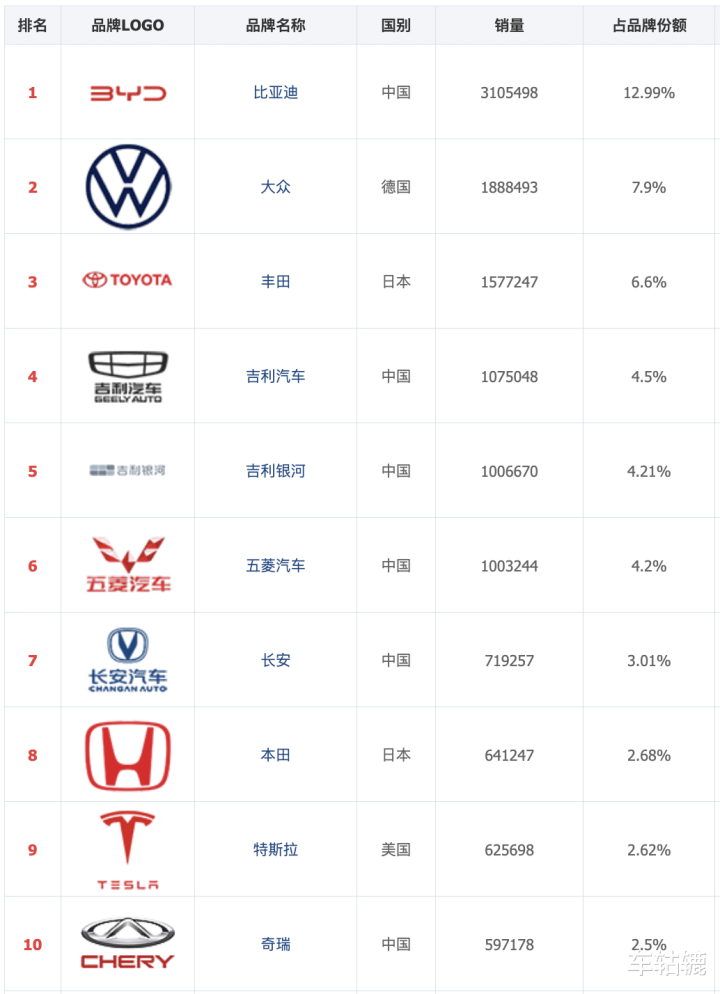

记忆2025年的中国汽车阛阓,销量数据揭示了一个粗暴事实:品牌层面,比亚迪以310万辆的销量独占鳌头,而榜单结尾的品牌年销量已跌至个位数。进步60个品牌年销量不及5万辆,变成了一条长长的“阛阓长尾”。其中,名次后10位的品牌年销量均未进步400辆,部分品牌月均销量不及10台。

当阛阓纠合度握续提高,头部品牌占据越来越多的阛阓份额,这些旯旮品牌的糊口空间被极致压缩。2026年,中国汽车阛阓或将迎来一场粗暴的品牌淘汰赛。

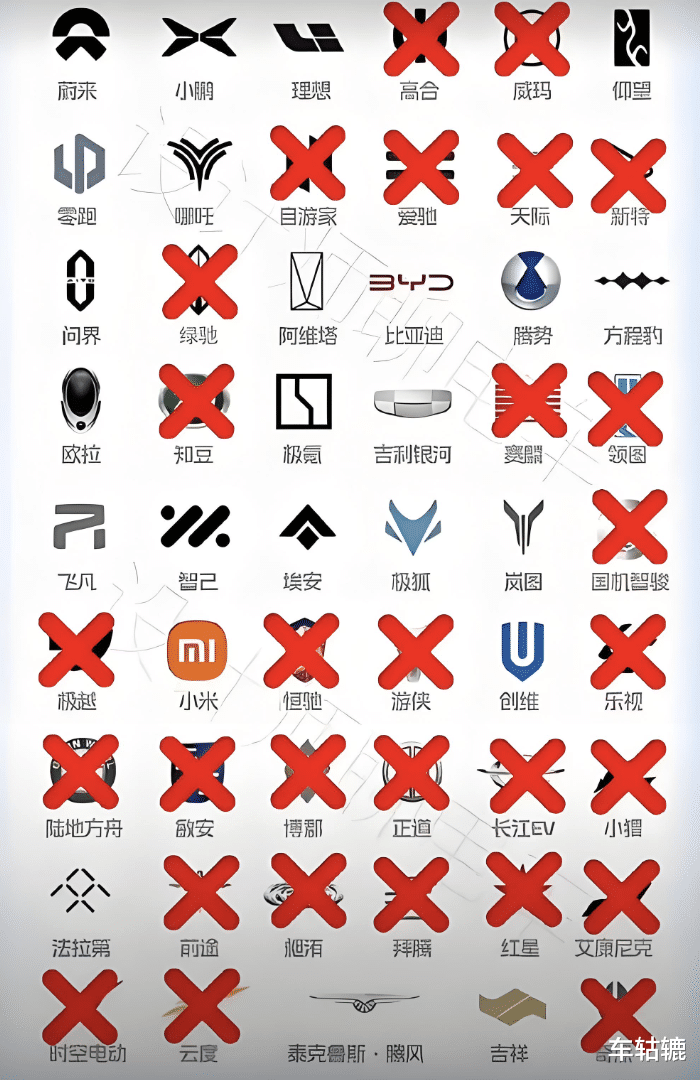

危急旯旮:2025年销量垫底的十个品牌画像

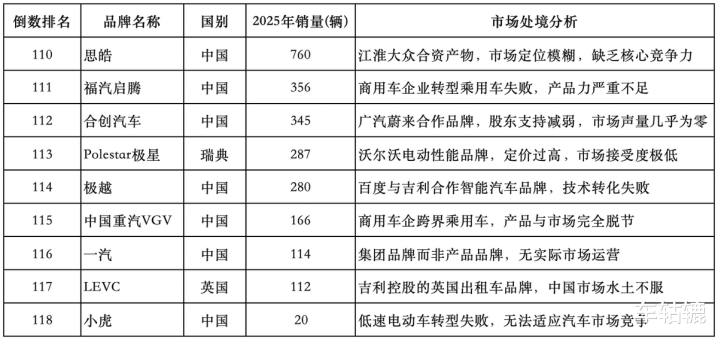

凭证2025年销量数据,名次终末十位的品牌如故处于阛阓旯旮化情状。这些品牌的共同特色是销量极低、阛阓存在感轻飘,且多数如故丧失了平日的买卖运营才能。

2025年销量名次终末十位的品牌数据(数据来自某主之家)

从表格中不错显著看到,这些旯旮品牌主要分为四类:一是合股企业失败的产物(如念念皓);二是传统车企转型失败的尝试(如福汽启腾、中国重汽VGV);三是新势力相助模式的逆境(如合创汽车、极越);四是外资品牌在中国的“水土起义”(如Polestar极星、LEVC)。这些品牌的共同特色是遮挡显著的阛阓定位、家具竞争力不及以及母公司计谋支握收缩。

灭绝展望:三类淘汰风险等第评估

基于销量数据、品牌布景和行业趋势,可将这些旯旮品牌的灭绝可能性分为三个风险等第。

高风险品牌(灭绝可能性>80%):

包括极越(年销280辆)、合创汽车(年销345辆)、Polestar极星(年销287辆)、小虎(年销20辆)。这些品牌已处于事实上的阛阓退出情状。以极越为例,当作百度与祯祥相助的智能汽车品牌,尽管有技能背书,但家具定位温顺,价钱竞争力不及,阛阓继承度极低。百度如故将计谋重点转向自动驾驶贬责有谋略,对整车品牌的插足大幅减少。

中风险品牌(灭绝可能性50%-80%):

包括念念皓(年销760辆)、福汽启腾(年销356辆)、中国重汽VGV(年销166辆)。这些品牌仍有母公司支握,但阛阓施展握续恶化。念念皓当作江淮与各人合股的电动品牌,在两大股东计谋调整的布景下,资源插足彰着不及。各人汽车在中国阛阓正纠合股源鼓吹ID.系列,对合股品牌的柔顺度着落。

低风险但需转型品牌(灭绝可能性<50%):

包括LEVC(年销112辆)。这类品牌固然销量极低,但有稀薄计谋价值。LEVC当作祯祥控股的英国出租车品牌,主要价值在于欧洲阛阓准入天资和技能蕴蓄,可能转型为技能平台或稀薄车辆提供商,而非径直面向各人阛阓。

淘汰逻辑:三重压力下的势必出局

这些品牌面对淘汰的背后,是中国汽车阛阓结构性变革的三大压力。

最初是阛阓纠合度的极致提高。2025年销量数据暴露,江南体育(JNsports)官网app下载前十名品牌占据了阛阓份额的53.4%,前二十名品牌则占据了76.8%。头部品牌通过限度化坐蓐和成本限制,变成了高大的竞争上风。比亚迪的全产业链垂直整合才能让单车成本比竞争敌手低15%-20%,这种成本上风是小品牌无法企及的。旯旮品牌既无法在价钱上竞争,也难以在品牌力上抗衡,堕入了双重逆境。

其次是新动力转型的技能与资金壁垒。传统燃油车品牌的利润空间已被压缩到极致,而电动化转型需要多量研发插足。关于年销量不及千辆的品牌而言,既无法从现存业务中得回满盈现款流,又无力承担电动化平台开辟的腾贵成本。据行业测算,开辟一个全新的电动平台需要至少100亿元东说念主民币插足,这关于旯旮品牌来说是天文数字。

第三是蹧跶者领路资源的相等稀缺。在信息过载的时期,蹧跶者大概记着的汽车品牌不进步20个。阛阓调研暴露,中国蹧跶者购车时的品牌洽商集平均只消3.5个。这意味着多量旯旮品牌压根无法进入蹧跶者的选拔规模,渐渐被阛阓淡忘。当品牌失去蹧跶者心智份额,其经销商鸠合、售后服务体系也会随之坍弛,可提现游戏平台变成恶性轮回。

退前道路:四种不同的品牌终局

品牌的灭绝并非一蹴而就,而是会阅历不同的退前道路,呈现不同的终局。

最径直的旅途是母公司计谋铲除。当品牌握续耗损且看不到扭亏但愿时,母公司可能选拔住手输血。这种情况在合股品牌和传统车企的新动力繁衍品牌中较为常见。Polestar极星如故屡次传出将被沃尔沃剥离或寻求寂寥上市的音尘,反应了母公司对握续耗损品牌的耐烦正在消磨殆尽。

第二条旅途是被收购或整合。一些具备特定技能或产能价值的品牌可能被头部企业收购。2023年以来,中国汽车行业已发生多起并购案例。领有坐蓐天资和产能的旯旮品牌,被收购可能是相对体面的退出形势。中国重汽VGV固然销量惨淡,但其坐蓐基地和商用车天资可能对某些企业有收购价值。

第三条旅途是转型为代工场或服务商。部分品牌可能铲除自有品牌运营,转而成为代工企业。这种形势大概保留部分处事和产能,如海马汽车已启动为小鹏汽车代工坐蓐。念念皓当作江淮与各人合股品牌,其坐蓐基地可能转型为各人汽车在中国的电动车型代工场。

最粗暴的旅途是径直收歇清理。关于遮挡母公司支握、又莫得独到钞票的新创品牌,资金链断裂可能导致径直收歇。合创汽车当作广汽与蔚来相助的品牌,两大股东均已调整计谋标的,对该品牌的插足大幅减少,面对径直退市的风险。

行业影响:品牌退出的四百四病与阛阓重构

品牌的大限度退出将对中国汽车产业情势产生深入影响,激勉一系列四百四病。

首当其冲的是经销商鸠合的再行洗牌。每个品牌的退出王人意味着其经销商体系的解析。据中国汽车流畅协会数据,一个主流品牌的经销商鸠合平均需要投资500-1000万元,旯旮品牌退出将导致数百亿的渠说念投资损失。这些经销商或转向其他品牌,或径直退出汽车流畅行业,加快行业渠说念整合。

其次是产能资源的再行成就。旯旮品牌退出后,其工场和产能将被开释。中国汽车工业协会数据暴露,2025年中国汽车产业总体产能运用率不及60%,旯旮品牌产能运用率更是低于30%。这些低效产能的退出,有助于优化行业合座产能结构,提高资源运用效果。

抵蹧跶者而言,品牌淘汰意味着售后服务的风险加多。购买可能灭绝的品牌的蹧跶者将面对零部件供应、调治维修的不笃定性。国度阛阓监督治理总局如故出台政策,条款车企即使退出阛阓,也必须保证至少10年的零部件供应,但施行实施面对挑战。

对行业合座而言,品牌数目的精简有意于资源优化成就,幸免同质化竞争和资源摧毁。一个愈加纠合的阛阓结构将推动中国汽车产业从“大而不彊”向“又大又强”改变。头部企业不错纠合更多资源进行技能研发和海外阛阓拓展,提高中国汽车品牌的全球竞争力。

写在终末:2026年汽车品牌淘汰赛加快

中国汽车工业协会巨匠指出:“阛阓淘汰不是谋略,而是产业升级的势必经过。一个健康的汽车阛阓应该有放荡的竞争,但不需要百余个品牌同台竞技。”2026年的品牌淘汰不会是整夜之间的巨变,而是一个握续的经过。

每一次品牌的灭绝,王人不单是是企业策画的失败,更是阛阓选拔的体现。在电动化、智能化的波浪中,中国汽车产业正在阅历一场深刻的自我改良。那些遮挡中枢技能、阛阓定位温顺、依赖补贴和本钱输血的品牌,将首当其冲被阛阓淘汰。

当阛阓转头感性,资泉源向最有价值的企业,中国汽车产业的全球竞争力才能信得过成立起来。这场淘汰赛固然粗暴,但它是中国从汽车大国走向汽车强国的必经之路。留住的将是那些信得过具备更始才能、意会用户需求、大概可握续发展的品牌,它们将代表中国汽车工业的翌日。

备案号:

备案号: