“2026年国产AI会迎来三大变化:技能大过问、竞争大分化、市集大分流。”

文 /巴九灵 “但愿重现畴昔微信红包的盛况。”马化腾一句话,让总计国产大模子行业的敌视又剑拔弩张了起来。

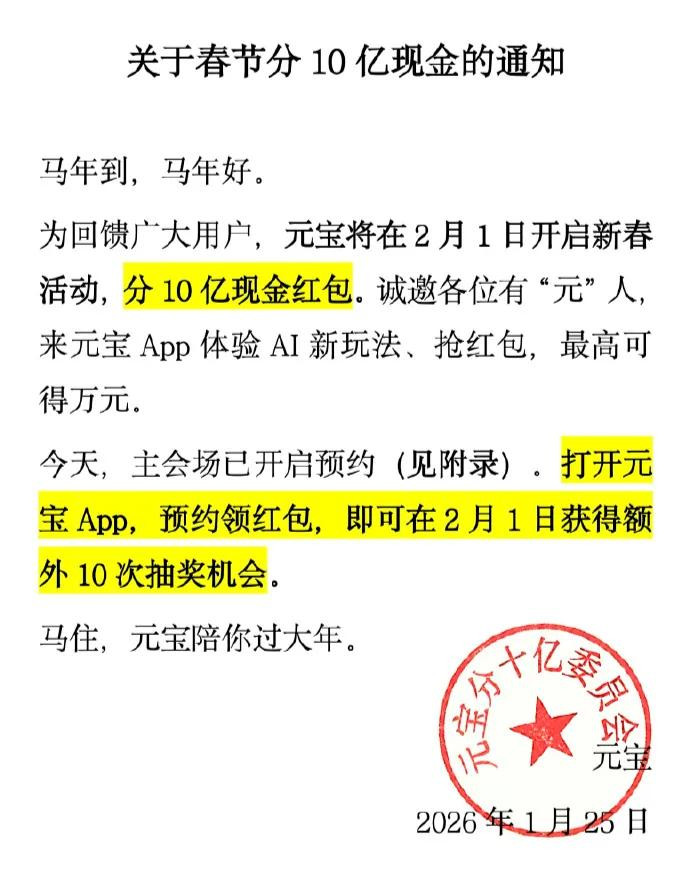

前一天,腾讯元宝布告,2月1日起在元宝APP分10亿元春节现款红包。

图源:收罗

敌手们不得不防。微信畴昔那场载入中国互联网商战汗青的红包雨,被马云评价为“偷袭珍珠港”。2015年,微信支付绑定春晚独家息争,发了5亿元微信红包。这一晚,微信收货了110亿次“摇一摇”、绑了上亿张银行卡,仅此一战,硬生生从支付宝手里抢下了在线支付市集的半壁山河。

亦然从这一年头始,“大厂红包大战”初始成为中国东谈主春晚悲哀的一部分。从支付宝到抖音快手,再到淘宝京东拼多多,似乎没在春晚亮过相的称不上互联网巨头。春晚的红包雨,也从早先的5亿元一谈涨到了旧年的30亿。

于是,这成为了民众最热心的一个春晚格式:本年哪个大厂来发红包。

而本年,巨头们再次站在兼并条起跑线前,豪掷现款与林林总总的营销行动皆飞。当马化腾动手“发红包”,其他大厂接得住吗?

互联网巨头掀翻AI红包大战 在元宝布告豪掷10亿的兼并天,百度也官宣撒出5亿元马年红包,且将与北京电视台进行春晚息争。

字节跨越则早在一个月前就绑定了央视春晚,以旗底下向B端的AI云行状平台火山引擎行为2026年春晚独家AI云息争伙伴,同期豆包将配合上线各种互动玩法。

固然官方莫得显露具体赞助金额,但有些可参考的数字:2020年,快手与央视春晚的独家息争价钱是13亿—14亿元,全体营销配套约20亿元。2021年,抖音与央视春晚的独家息争价钱是10亿元控制,此外大除夕当晚还分出总和12亿元的现款红包。

总计2025年,相较于腾讯、阿里,字节在豆包的营销投放上如故算是“省吃俭用”。有媒体分析,此次春晚赞助很可能是字节跨越全年最大的一笔AI品牌营销过问。

阿里的打发姿态,则是把阿里系诓骗生态买通,让千问APP成为一个全面接入购物、导航、旅行等一系列功能的超等流量进口,用外卖红包等拉新。在此之前,千问还拿下了哔哩哔哩跨年晚会独家总冠名。

在资深科技自媒体东谈主庄明浩看来,本年这场红包大战也传递了一个热切信号:AI正从纯模子才智的竞争,拓展到诓骗和进口的竞争。 而在此之前,手机屏幕里的硝烟早已豪阔。

总计2025年,大厂AI武备竞赛从各个角度开打。比如东谈主才战:腾讯高调引入27岁的前OpenAI研究员姚顺雨,同期兼任AI Infra部和大言语模子部认真东谈主。

再如硬件攻防战。旧年12月,字节已而推出一款“豆包手机”,平直切动手机底层操作系统的动作激勉了各大软件厂商的荟萃抑遏。而作念手机遇冷后,字节回来又推出了搭载豆包的AI耳机和AI“灌音豆”。

另一边,阿里则推出搭载千问的夸克AI眼镜,一度承包了杭州流量最高的几地面铁站的通谈大屏告白。

2025宇宙东谈主工智能大会,夸克智能AI眼镜

最平直的是营销战。把柄DataEye研究院阐发,2025年12月,原生AI市聚集,投放素材量排行前五的按序是阿里千问、元宝、蚂蚁阿福、豆包和AI抖音,占据了大陆市集月投放素材量的96%。

大概是因为预算太多、任务太重,最终这些营销出圈的姿态也千奇百怪。比如念念礼服下千里市集的元宝跑到农村刷墙,“母猪产后照看难,问腾讯元宝”。

图源:收罗

最震荡的照旧成本战。字节跨越2025年景本开支瞻望近1600亿元,近日又有外洋机构称,字节如故将2026年景本支拨指标从1600—1800亿元上调到了3000亿元东谈主民币。

阿里在2025年头布告将来三年筹谋过问3800亿元树立AI,刷新了国内企业的AI开支纪录,江南体育(JNsports)官网app下载年底又示意,“这一数字可能偏保守”。

莫得显露具体数字的马化腾,也在腾讯年会上称:“2025年腾讯则二满三平,独一用钱过问比拟多的便是AI。”据机构预测,腾讯2025年AI成本开支接近千亿边界。 “要而论之,2025年是‘笃定性’的一年,AI的价值与才智获取了充分说明。巨头看清时局,全力‘ALL IN’;AI走向可用,同期淘气基建。”上海财经大学特聘锻真金不怕火胡延平如斯总结。

而2026年,则是“决定性”的一年。

AI战国时间 AI产业投资东谈主杲震东将当下大模子竞争的款式,比作战国时间。每家公司各有长处,棋逢敌手。

胡延平以为,从生意化大盘来说,国产AI当前呈现“(3+1)+5+N”的款式。 其中,“3+1”是字节、阿里、腾讯加上百度;“5”是DeepSeek和也曾的”大模子六小虎”Kimi、智谱、MiniMax、阶跃星辰等;“N”则是主打其它垂类模子和专科市集的AI企业。

但跟着巨头的重金杀入,聚光灯下,这场战国之争,有三个“国度”脱颖而出。

杲震东以为,字节跨越相似楚国,河山最广,基础底细最厚,地旷人稀,青出于蓝,领有抖音、TikTok这种级别的流量母矿。

腾讯则如皆国,甲第连云,坐拥渔盐之利。领有微信“应酬护城河”与充沛现款流,只需守住应酬进口,游戏平台用成本和流量就能影响全局。

阿里则更像魏国:率先变法,底蕴深厚,东谈主才济济,具备广泛的组织才智。行为中国云盘算推算的开路者,阿里从芯片到云霄、从模子到诓骗,从上至下买通了总计AI产业链条。

三巨头也由此延长出了各自的交代。

阿里打的是生态战。依托诓骗生态,千问APP正朝着袒护吃喝住行全场景的“超等诓骗”迈进,如今如故不错一站式罢了点外卖、订机票酒店、查导航。

字节靠短视频场景,在AI创作和文娱向本体上更胜一筹。除了通用家具豆包,字节旗下还有AI创作器具即梦AI,不错生成视频、漫剧、电商页面、告白等。

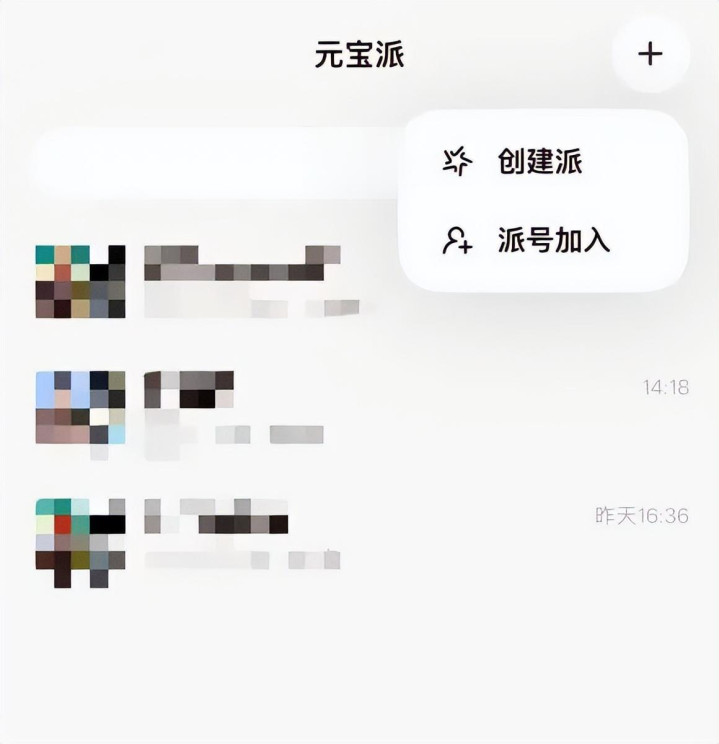

腾讯则陆续握紧应酬进口。2025年下半年,腾讯元宝先后买通了腾讯会议和QQ,近日又上线主打AI应酬的“元宝派”,也便是把元宝拉进了群聊,而且援手邀请微信好友加入。

图源:收罗

巨头输攻墨守除外,留给其他竞争者的市集蛋糕似乎越来越小。

在杲震东看来,当前仍能与三巨头并称战国霸主的,还有百度和DeepSeek。百度如战国中的赵国,在自动驾驶和基座大模子上巨量过问,有塌实的技能底座,是个军事强国;DeepSeek固然数据与算力体量均不敌大厂,但在算力恶果上已并列谷歌、OpenAI最新模子,像是战国时间的韩国,武器邃密,擅长“术”治。

而更多中小企业,则在寻求新的分歧化之路。举例,2024年曾红极一时的“大模子六小虎”中,搜狗首创东谈主王小川创办的百川智能与李开复创办的零一万物,如故先后毁灭了考试基座大模子,转向医疗与法律等行业级AI诓骗;智谱AI、MiniMax则在2026年头登陆港股,寄但愿于成本市集的资金复旧后续研发和市集过问。

在数字经济学者刘兴亮看来,二三线模子在栽种、医疗、企业等细分场景仍有深度诓骗空间,但在众人进口和流量争夺上,可能已难与巨头正面竞争。

庄明浩则敬重“全栈才智”:当下时点的AI竞争如故不只纯是模子竞争,而是从云到模子再到诓骗,致使需要再拓展到芯片和硬件。

胡延平用四个维度来不雅察后续的竞争态势: ◎ 一是技能施展,代码才智成为热切才智核心。 ◎ 二是成本过问。大厂正成倍加多AI成本开支,而边界略小的头部初创企业,淌若2026年莫得50亿元东谈主民币以上现款储备和过问,将很难保留在第二梯队。 ◎ 三是用户基础。要么具备十亿级别用户流量大盘,要么与亿级生态企业变成定约息争,不然市集拓展成本极高,影响变现才智。 ◎ 四是拓展变现渠谈,要快速变成百亿东谈主民币级别的AI电商、告白营销、企业诓骗决议、API Token等收入起首,因为中国市集是一个行状动辄免费、单靠订阅很难复旧可持续发展的生态。

因此,也正如刘兴亮的不雅点,固然短期看三足鼎峙较分解,但将来受到技能立异、垂直细分赛谈爆发、计谋开导等影响,竞争款式依然充满变数。

手机诓骗商店的App下载页面

赢输未分 互联网行业对巨头大战也并不生疏。

从“百团大战”“在线支付大战”“百模大战”到“外卖大战”,每一轮技能或生意模式蜕变都是一场烧钱大战,但这些大战最终都输多赢少,赢家也频频风浪幻化。 当下的战场,就像战国行至中期,诸侯并起,霸权更迭,改制与变法约束,但新递次耐久未能建树。 换言之,无论是巨头照旧小厂,虽战法与境遇互异,但有少许荒谬一致:尚未找到灵验的生意模式,都处于巨亏之中。

在刘兴亮看来,当下大模子大战仍是靠“补贴+流量进口”的交代来霸占用户,这在早期有助于栽种市集,但耐久难以盈利。实在的盈利,仍需变成付费订阅、企业客户AI处罚决议、行业定制行状等分解的营收起首。 也如庄明浩所言:“行业当今的竞争容不得磋商所谓烧钱模式的可持续性,是一种囚徒逆境。”

不外,新递次尚未建树,也意味着实在的赢家仍有悬念,大概尚未登场。

胡延平以为,下一阶段,无论是大厂、中游企业,照旧“小龙”“小虎”们,都有契机。短中期而言,多家企业参与竞争是善事,既有益于产业发展,也能给糜掷者提供各种化聘任。

他也判断,AI变现的拐点行将到来。从技能与家具的兵戎再会,到市集营销的竞争胶著,都意味着2026年景为“AI价值收割元年”。这一年的国产AI会迎来三大变化:技能大过问、竞争大分化、市集大分流。 不错料念念的是,在战局尘埃落定之前,红包雨还会以各种千般的表情落下。而这场大战的谜底大概就藏在你手里:你接住的是谁的红包? 本篇作家 | 温若梅 | 职守剪辑 | 何梦飞 主编 | 何梦飞 | 图源 | VCG、收罗

备案号:

备案号: